Im Umsatzsteuerrecht spricht man von einem Reihengeschäft , wenn mehrere Unternehmer über ein und denselben Gegenstand Umsatzgeschäft e abschließen, es also mindestens drei Beteiligte gibt. Besonders daran ist, dass der Gegenstand dieses Reihengeschäft s unmittelbar vom ersten Unternehmer zum letzten Abnehmer befördert oder versendet wird. Werden Lieferverträge in der Praxis abgeschlossen, bleiben Reihengeschäft e oft mals unerkannt. Insbesondere wenn grenzüberschreitende Geschäft e durchgeführt werden, ist das Vorliegen eines Reihengeschäft s jedoch entscheidend für die Einstufung als umsatzsteuerpfl ichtige oder steuerbefreite Lieferung. Ein Übersehen kann deshalb im Einzelfall sehr teuer werden.

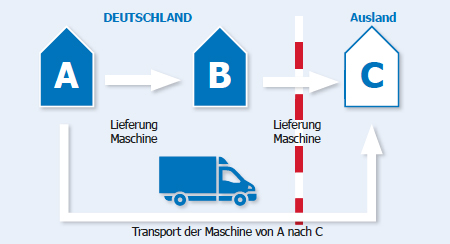

Verlässt die Ware bei einem Reihengeschäft Deutschland nicht, ist die Verkettung der Umsatzgeschäft e unproblematisch. Bei drei Beteiligten beispielsweise führt der erste Unternehmer (A) an den ersten Abnehmer (B) eine Lieferung aus, und der erste Abnehmer (B) führt seinerseits eine Lieferung an den letzten Abnehmer (C) aus, obwohl der Gegenstand direkt von A zu C wird. Beide Umsatzgeschäft e sind grundsätzlich steuerbar und auch steuerpfl ichtig, wenn keine Befreiungsvorschrift greift.

Komplizierter wird die umsatzsteuerliche Behandlung jedoch, wenn mindestens ein Beteiligter seinen Unternehmenssitz in einem anderen Mitgliedstaat der EU oder einem Drittstaat hat. Generell sind Lieferungen ins Ausland von der Umsatzsteuer in Deutschland befreit, da sie der ausländische Unternehmer als Empfänger der Ware bei seinem Finanzamt versteuern muss. Im Reihengeschäft kann es diese Steuerbefreiung im Warenverkehr jedoch nur einmal geben, was insbesondere für die Rechnungsstellung wichtig ist. Dafür ist die Warenbewegung einer der beiden Lieferungen zuzuordnen. Die Finanzverwaltung stellt darauf ab, wer die Beförderung durchgeführt oder die Versendung beim Spediteur beauft ragt hat. Der Bundesfi nanzhof (BFH) hingegen stützt sich auf die Rechtsprechung des Europäischen Gerichtshofs und hat in zwei Urteilen aus Februar 2015 entschieden, dass diese Zuordnung auf Grundlage der objektiven Umstände im Zeitpunkt der Lieferung erfolgen muss. Wichtig ist dabei, welcher Abnehmer in welchem Land die Verfügungsmacht über den Gegenstand erhält, das heißt, wer über den Gegenstand wie ein Eigentümer verfügen kann. Neben den vertraglichen Vereinbarungen ist dafür maßgeblich, wie die Versendung unter Berücksichtigung der Interessenlage der Beteiligten tatsächlich geschieht.

Hat der erste Abnehmer dem letzten Erwerber bei insgesamt drei Beteiligten schon im Ausgangsmitgliedstaat die Verfügungsmacht verschafft , ist nach den vom BFH aufgestellten Grundsätzen die Warenbewegung dieser zweiten Lieferung zuzuordnen, für die die Steuerbefreiung in Anspruch genommen werden kann. Die Lieferung des ersten Unternehmers an den ersten Abnehmer ist dagegen steuerpfl ichtig. Hat der erste Abnehmer dem letzten Erwerber im Abgangsland die Verfügungsmacht nicht verschafft , oder bleiben Zweifel daran, ist die Warenbewegung der ersten Lieferung zuzuordnen, sodass diese steuerfrei ist.

Die vom BFH aufgestellten Grundsätze wendet die Finanzverwaltung derzeit noch nicht an. Es bleibt abzuwarten, wann und wie sich die Finanzverwaltung dazu äußern wird. Es wird auch bereits darüber diskutiert, ob es eine Gesetzesänderung geben wird, um Unsicherheiten für die Praxis zu vermeiden.

Unser Rat

Von einem vorsorglichen Umsatzsteuerausweis in der Rechnung sollte abgesehen werden. Denn wenn sich herausstellen sollte, dass diese Lieferung als Lieferung ins Ausland umsatzsteuerfrei ist, wird der unberechtigt ausgewiesene Steuerbetrag an das Finanzamt geschuldet und dem Leistungsempfänger im Ausland steht kein Vorsteuerabzug zu. Aufgrund der oben beschriebenen unterschiedlichen Rechtsauff assungen empfi ehlt es sich, Umsätze mit Beteiligten im Ausland Ihrem/r SHBB-Steuerberater/ in zur Beurteilung vorzulegen, damit die Rechnung zutreff end und ohne steuerliche Nachteile für Sie gestellt werden kann.